ATAIMS 的业绩公布了。

就该公司2020年9月30日的半年成绩而言,确不错。

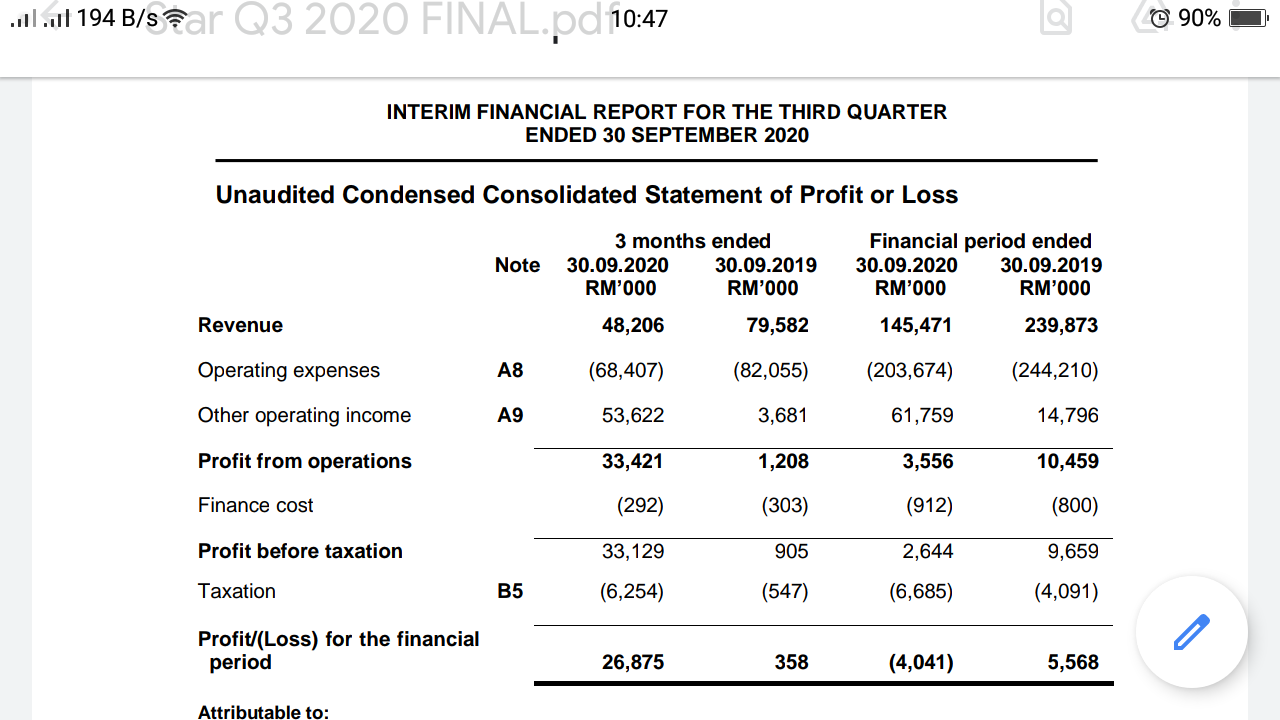

营业额达到马币20亿,净利为7千万。

最新的季度净利则为5千2百万或每股4.35仙。在肺炎肆孽的季节里面,取得这样的成绩,可说是可圈可点。

这次,ATAIMS 有什么值得投资人注意的地方?

我个人觉得有三个地方,值得投资人注意。

第一个、公司的利润率,

第二个是公司的应收账款和现金,以及

第三个、现金流表。

首先,公司近期的利润率提高了,从3.3% 提高到3.8%。

该公司是属于外包型公司,利润率非常低。不过,只要公司的量足够,是可以保持公司的盈利足够“丰厚”。只要公司的利润率持续提高,公司的整体盈利自然水涨船高。

第二点是关于公司的现金和应收账款。

请观察下图,公司的流动资产。

我们可以看到,公司的的应收账款大幅度增加(7.16亿至12.2亿 = + 70%)以及现金增加了(3.59亿至4.63亿 = +29%)。

再对比流动债务里面的应付账款,我们得知公司的应付账款也同样的增加了 +52.2% (7.25亿增至11.04亿)。

怎么说呢?

例如,你做生意,你先买进口原料、材料、各类所需共赊账了1104元。(你还没有付款给供应商)产品完成后,把货品卖了,对外赊销了1219元,(你还暂时没有收到客户的款项)。应收账款和应付账款的差距是115元。这就是该公司的未兑现“赚到的盈利” ,也维持着公司的周转。

倘若还足够提供信心,可以测试公司的安全性,可以使用大家都熟悉的流通比率,就是:

流动比率

= 流动资产 / 流动债务

= 2058 / 1610

= 1.278

那么,得到数据显示该公司每 1 元的短期债务(1年内),有1.278 元的流动资产支撑。也就是说,即使被追讨债务,公司还是有盈余的(资产)。公司处于安全的水平,不会这么容易倒闭。

若以该公司目前手握 RM 4.63亿现金在手而言, 现金占了该公司的总资产的18.7% ,(463 / 2477 = 18.69)

以20% 现金资产的角度而言,公司的周转没有问题。没有周转问题,公司就不会在这个非常时期突发倒闭。所以,投资者的角度而言,这家公司是安全的。

解决了安全性的问题,来看第三个现金流的情况。

针对该公司的营运活动现金流而言,

我们看到该公司营运活动前的现金流(operating profit before changes in working capital),相当充沛,将近1亿 ( 9千7百万)的资金。

虽然末端的营运活动现金流仅仅3百万,只要年底最后一季度收款顺利,相近全年可以预测取得超过2亿的现金流入。(预测根据2019年现金流。)

(2019年财报,ATAIMS 公司的现金流为 RM 1.73亿 )

试想,以2亿的现金流(预期的现金流入),除与公司的流通股 12.04亿股,我们可以得到这样的信息:

每股现金流

=RM 2 亿 / 12.04亿 股

= RM 0.1661

或 16.61 sen

得到这个数据,我们再尝试结合其他的情况,明年经济和行情复苏,很大的机会,将带动该公司的盈利增长。

盈利增长,能够给股东带来什么?

我觉得这就是投资人要深入探讨的问题,也是投资人必须诚实面对的问题。

公司未来的盈利增长,能够给付出了投资成本的投资者换回了什么?(换句话说,也就是花钱买了这家公司股票的你,你究竟可能得到了什么?怎样的收获?)

简单来说,是你会得到什么?怎样的回报、回酬?

我今天买了股,后天得到的是:

股价上涨?

得到更多的股息?

公司派送红股?

股价大跌?

公司倒置收购,准备下市?

这些都是需要投资人准备的功课。

* 图片取自:/www.malaysiastock.biz

投资人无需想太多,未来的是也不是一成不变的。没有人可以预测未来。

我们只是做个准备。

所谓“谋事在人,成事在天”。事成,我幸;不成,我命。船到桥头自然直。

我们做好准备,就是为了有勇气面对未来的考验。

回到上述的那些问题:

1. 股价上涨?

会。

盈利增加,公司的获利能力提高了,价值自然提高了。价值高了,自然吸引更多的投资人买进。有需求,自然会涨价。股价会涨。

2. 得到更多的股息?

会。

因为公司的现金充沛!公司已经持有4.6亿的现金,未来的盈利持续增加,带来更多的现金,公司的管理层过去有派息的记录,所以当周转良好的情况下,公司的资本开支也不大,股息可以看涨。

我们还要问,股息有多少?这家公司算起来还很新,不可能派出很高的股息。我们可以预期股息派发是现金的10% ~ 30% 之间。

我们就订20% 呗。目前有4.6亿现金,公司派出20% ,也就是 9千2百万。

每股股息

=92 / 1203 股

= 0.077

也就是 RM 0.077 , 或每1000股,获得RM 77 .00 。

如果以近期的股价来看, RM 2.00~ 2.20 而言,

DIY 周息率

= 0.077 / 2.00

= 3.85%

=0.077 / 2.20

= 3.5%

股票投资的利息,介于 3.5% ~ 3.85 % 之间。 你觉得可以接受吗?

这个就见仁见智了。

有些人觉得可以,因为公司会成长。

有些人觉得可以,因为比定存高一点点。

有者认为,吸引力不大。

当然,如果以RM 1.60 的价格买进,RM 0.077 / 1.60 = 4.8% ,将会得到4.8% 的周息率。股价涨到 2.00 ~2.20, 账面盈利有25% ~ 37.5% 了。

所以,买股当然要低价买进最理想。

但是,我们也不可能买次都买到最低价。因为,到了谷底,可能前面还有一个深谷在等着你。我们要做的是,认为合理的价格买进。

做错了判断,有时就应该当机立断,采取行动。买进更多,或者立刻结算离开。不应该不再理会,装着看不见之前的错误。

看法各有各的而看法,这就是市场。看好,就买进;不看好,就卖出。这就是股市的真实写照。

3. 公司派送红股?

不看好。

公司的股东权益(TOTAL EQUITY )仅有7.3亿。对比缴足资本(share capital)而言,不是很多,所以红股可能性不高。

4. 股价大跌?

股票不是起,就是跌。谁可以预测市场先生明天要卖什么价?

问题是,股价出现大抛售,你是否有勇气,敢不敢买进?

什么价格买?

设想一个收购价格。

我们以预测现金流(取代每股盈利),以 16.6 sen X 10 倍本益比 = 股价 RM 1.66

出现这个价位,就是收购价格。就差不多是这个内在价值的底线了。投资者差不多就可以考虑了买进持股了。

当然,公司在未来,业绩良好,现金流不断地提高、增加,价值也提高了。我们应该提高公司的收购价格(内在价值)。

例如,有一天,公司的营运现金流到了3亿。

RM 3亿 现金流 / 12.03亿股 =RM 0.249 , 那么,就以 RM 0.249 x 10 本益比 = RM 2.50

买进的价格就是2.50 。2.50的收购价格,就是公司的未来价格,也就是公司的内在价值了。

5. 公司倒置收购,准备下市?

基本上,没有出现这个条件。

好了,就此停笔。

投资,是一门艺术。买不买,看个人得看法和智慧。没有对错。

,